Nell’ultimo articolo, che potete trovare qui nel caso ve lo siate persi, avevamo mostrato come il rendimento di un fondo pensione era stato piuttosto deludente se confrontato con un benchmark.

Subito dopo aver visto questo risultato, la domanda ci è sorta spontanea: cosa succede se ripetiamo il confronto anche per gli altri fondi pensione? Per evitare che il risultato mostrato fosse il classico cherry-picking abbiamo quindi esteso il confronto a tutti i fondi pensione esistenti in Italia, sia quelli negoziali (FPN) che quelli aperti (FPA).

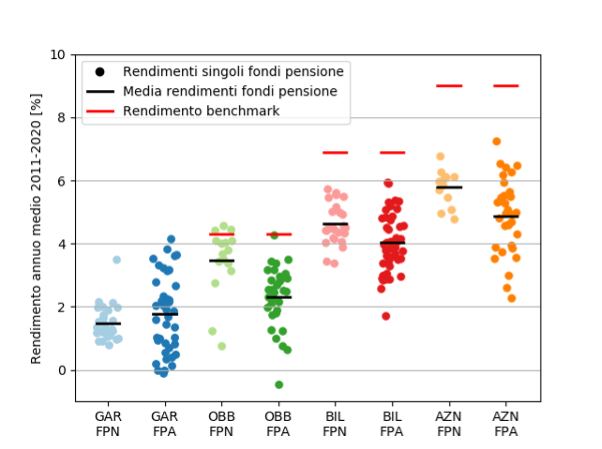

I dati dei rendimenti sono quelli indicati da COVIP (Commissione di Vigilanza sui Fondi Pensione), che si possono trovare sul loro sito. Abbiamo fatto riferimento ai rendimenti nel decennio 2011-2020, pertanto i fondi pensione più “giovani” sono stati esclusi dal confronto. I fondi pensione sono stati suddivisi tra garantiti (GAR), obbligazionari (OBB), bilanciati (BIL) e azionari (AZN).

I risultati sono riportati in Figura 1, dove ogni pallino corrisponde ad un fondo pensione (nella versione interattiva del grafico che trovate qui potete anche vedere di che fondo si tratta) e la linea nera indica la media dei rendimenti di quella categoria.

Figura 1

Notiamo innanzitutto che man mano che la componente azionaria cresce (spostandosi da sinistra a destra nel grafico), cresce anche il rendimento, ma questo è abbastanza ovvio visto che stiamo analizzando un periodo medio-lungo.

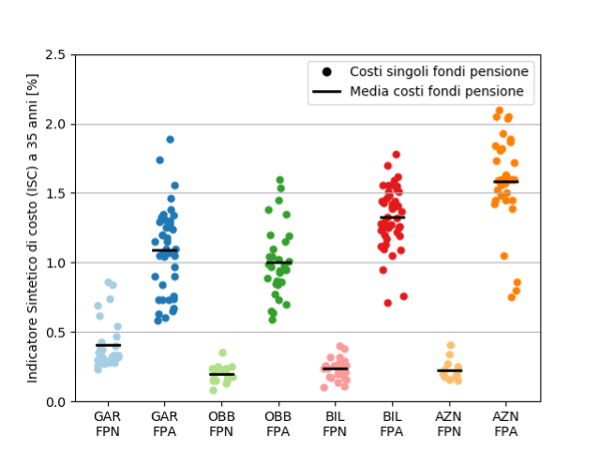

La seconda cosa che si nota è che i fondi pensione aperti (FPA) hanno rendimenti mediamente inferiori di quelli negoziali (FPN), anche se singolarmente il risultato potrebbe essere inverso. Questo è dovuto essenzialmente ai maggiori costi dei FPA. La Figura 2 mette in evidenza questo aspetto, mostrando come i costi dei FPN sono mediamente inferiori a 0.5%, mentre quelli dei FPA superano mediamente l’1%, arrivando a oltre 1.5% in media per i fondi azionari (versione interattiva qui).

Figura 2

Tornando alla Figura 1, con una linea rossa è indicato il rendimento dei benchmark di riferimento (1). Ad eccezione dei fondi obbligazionari, per cui qualche fondo ha avuto un rendimento in linea con il benchmark, per i fondi bilanciati e azionari tutti i fondi pensione hanno avuto un rendimento inferiore al benchmark e non di poco.

Si può provare ad azzardare qualche ipotesi sul motivo di questo risultato. In parte può essere dovuto ai costi alti, in particolare per i FPA, ed in parte al fatto che l’asset allocation dei fondi pensione potrebbe essere più conservativa, limitando la componente azionaria, cosa che fa calare i rendimenti sul medio-lungo termine.

A prescindere dalle cause, il risultato rimane. I fondi pensione italiani hanno rendimenti piuttosto deludenti e questo può avere un impatto rilevante sulla prestazione finale. La COVIP ci ricorda infatti che l’1% di rendimento in meno può portare, su un periodo di partecipazione di 35 anni, ad una prestazione più bassa del 18-20%. Nonostante i vantaggi fiscali, conviene ancora investire nei fondi pensione?

Riccardo Stucchi, 4 ottobre 2021

Note:

(1) Come benchmark abbiamo considerato i seguenti indici: MSCI AC in EUR per la componente azionaria e Global Aggregate Hedged in EUR per la componente obbligazionaria. Da entrambi gli indici sono stati sottratti degli ipotetici costi di gestione pari a 0.2-0.3% annui. Per i fondi obbligazionari abbiamo considerato 15% di azioni e 85% di obbligazioni, per i fondi bilanciati 50% azioni e 50% obbligazioni, per i fondi azionari 85% azioni e 15% obbligazioni.

Cover: https://www.libereta.it/una-mano-di-tressette/